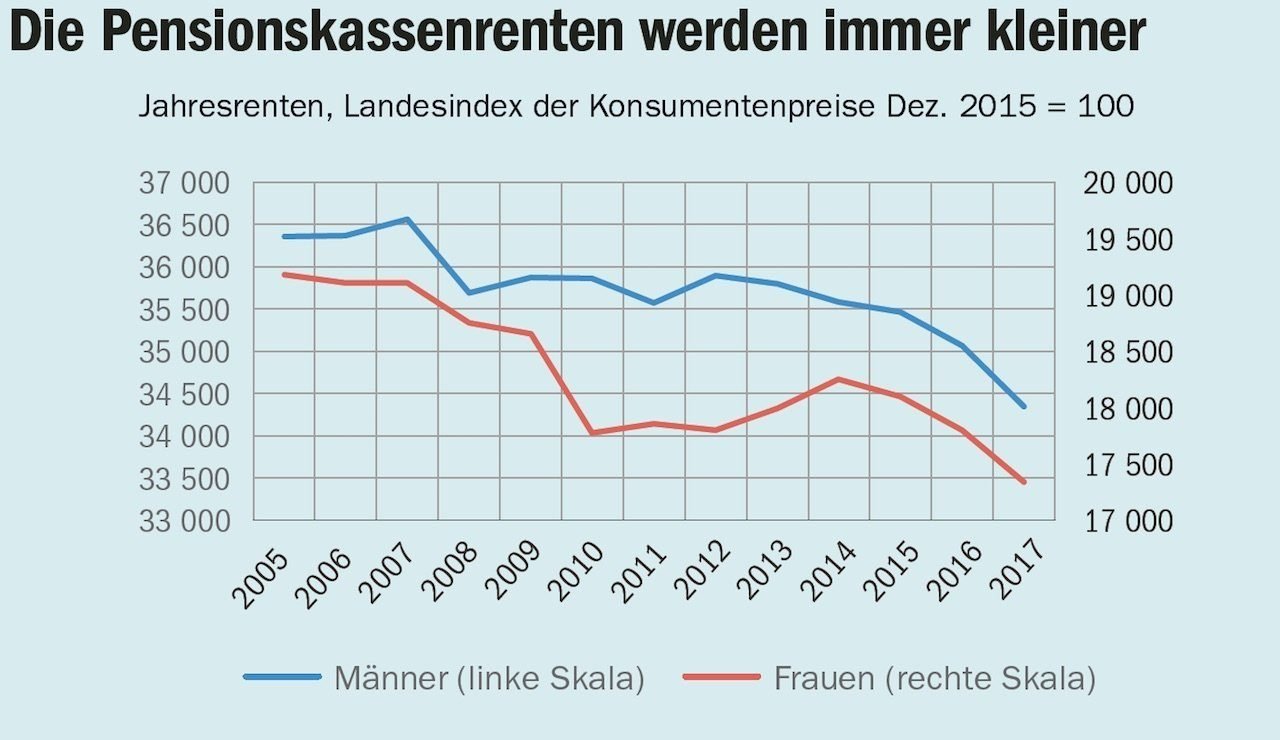

Die Pensionskassenrenten in der Schweiz sinken. Seit 2005 gingen sie real um fast 9 Prozent zurück. Besonders stark war dies in den letzten drei, vier Jahren. Einerseits haben fast alle Kassen ihre Umwandlungssätze gesenkt. Weil die Zinsen infolge der Finanzkrise auf null gesunken sind. Andererseits haben die heutigen Neurentnerinnen wegen tieferen Zinsen oft geringere Altersguthaben. Zehn Jahre nach Beginn der Finanzkrise müssen die Neurentner in der Schweiz feststellen: Die Krise hat nicht nur bei Privathaushalten in Italien und Spanien zu sinkenden Einkommen geführt, sondern auch bei uns. Obwohl die Schweiz so reich ist wie noch nie und die Wirtschaft wächst. In der Politik ist diese sozial besorgniserregende Entwicklung noch nicht angekommen.

(Quelle: BFS-Pensionskassenstatistik, Berechnungen SGB)

Im Gegenteil: Für die Schweizer Wirtschaftselite hat die zweite Säule nur ein Problem: Sie behauptet, die Jungen müssten heute für die Älteren zahlen. Deshalb müssten die Renten weiter sinken. Diese Ignoranz erinnert irgendwie an den «Weltwoche»-Artikel mit dem Titel «La crise n’existe pas», den der damalige Economiesuisse-Präsident und FDP-Politiker Gerold Bührer ausgerechnet am 16. Oktober 2008 veröffentlichte. Das war jener Tag, als der Staat die UBS mit Milliarden retten musste.

FALSCHE OPTIK. Die Behauptung, dass eigentlich die Jungen und nicht die Älteren unter der aktuellen Entwicklung bei den Pensionskassen litten, ist aus verschiedenen Gründen falsch. Die Jungen zahlen viel weniger in die zweite Säule ein als Berufstätige im Alter von 50 oder 55 Jahren. Weil die Beitragspflicht für einen grossen Teil von ihnen erst im Alter von 25 Jahren beginnt. Und weil die Beitragssätze für die älteren im Mittel etwas höher sind. Zudem haben die älteren Berufstätigen etwas höhere Löhne. Damit wird klar: Es sind vor allem Personen im Alter von 55 und mehr, die am stärksten unter der heutigen Pensionskassenkrise leiden. Sie müssen immer höhere Beiträge zahlen. Gleichzeitig werden sie spürbar tiefere Renten haben. Eine Umfrage des SGB bei 42 Pensionskassen mit 775’000 Versicherten zeigt beispiels-weise, dass der mittlere Umwandlungssatz auch 2019 von 5,8 auf 5,6 Prozent weiter sinken wird. Für dieses Problem gibt es eine wirksame Lösung: höhere AHV-Renten. Davon profitieren insbesondere die unteren und mittleren Einkommen.

Daniel Lampart ist Chefökonom des Schweizerischen Gewerkschaftsbunds (SGB).