Der BVG-Kompromiss der Gewerkschaften und der Arbeitgeber lässt sich sehen. Doch einigen Arbeitgeberverbänden ist er viel zu sozial.

FINANZCASINO: BVG-Gelder sind in erster Linie für die Versicherungslobby ein gutes Geschäft. (Foto: Keystone)

Die Pensionskassen sind in der Krise. Für immer höhere Beiträge gibt’s immer weniger Rente. Seit 2005 gingen die Pensionskassenrenten real um fast 9 Prozent zurück. Und viele Lohnabhängige erhalten keine oder nur eine mickrige BVG-Rente, weil sie wenig verdienen. Das hat systemische Gründe. Denn das BVG basiert darauf, mit dem Geld der Versicherten im internationalen Finanzcasino und auf dem Immobilienmarkt zu spekulieren. Das ist in erster Linie für Banken und Versicherungen ein lohnendes Geschäft. Milliarden fliessen an die Aktionäre statt an die Versicherten. Ganz anders bei der AHV: sie wird im solidarischen, stabilen und sicheren Umlageverfahren finanziert. Hier macht das Geld der Versicherten keinen jahrzehntelangen teuren Umweg über die Finanzindustrie.

Der BVG-Kompromiss ist gut für die unteren und die mittleren Einkommen und für die Frauen.

DER KOMPROMISS

Im aktuellen wirtschaftlichen Umfeld können die Pensionskassen ihre einstigen goldenen Versprechen nicht mehr halten. Sie wollen deshalb nicht etwa ihre Erträge, sondern die Leistungen senken. Und die Kosten für die Lohnabhängigen und die Arbeitgeber weiter erhöhen. Doch das ist nicht mehrheitsfähig. Darum hat der Bundesrat den Sozialpartnern den Auftrag gegeben, gemeinsam Lösungen zu suchen.

Im vergangenen Sommer einigten sich die Arbeitgeber und die Gewerkschaften auf einen Kompromiss zur Sanierung der Pensionskassen. Diesen BVG-Kompromiss der Sozialpartner schickte der Bundesrat im Dezember in die Vernehmlassung. Sie dauert bis zum 27. März. Noch vor Ende der Vernehmlassungsfrist bringen sich die Gegner dieser halbwegs sozialverträglichen BVG-Sanierung nun in Position und präsentieren eigene Modelle. Die unterscheiden sich zwar – je nach ökonomischen und ideologischen Schwerpunkten der Verfassenden – in Details. Aber eines haben sie alle gemeinsam: sie sind gegen die Interessen der unteren und mittleren Einkommen gerichtet. Und sie zementieren die Benachteiligung der Frauen.

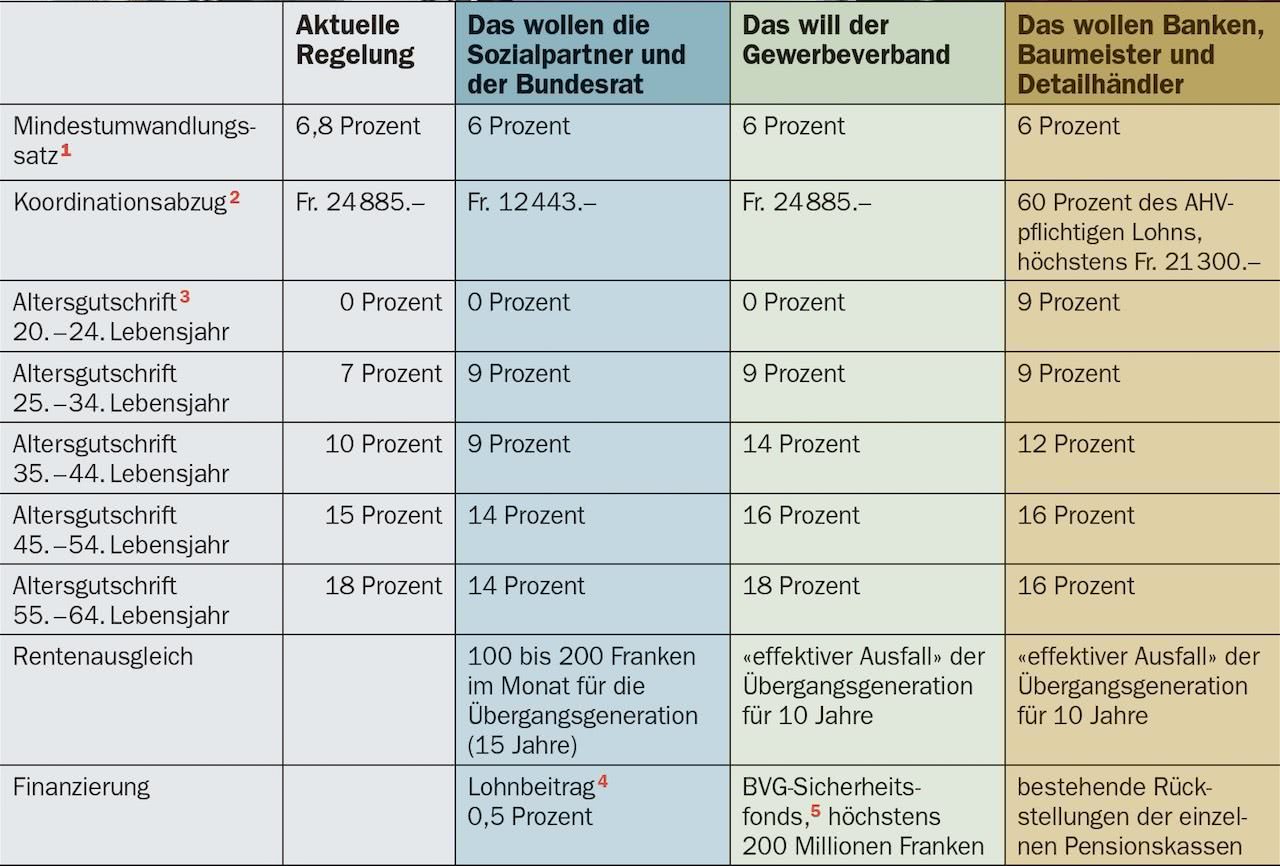

1 Der Umwandlungssatz bestimmt, wie viel Rente es für das angesparte Kapital im Obligatorium gibt. Rechenbeispiel: 100 000 Franken Alterskapital, Umwandlungssatz 6,8 Prozent = 6800 Franken Rente im Jahr. 2 Nur Lohnbestandteile über diesem Abzug sind im BVG versichert. 3 Die Lohnabzüge für die Pensionskassen bestehen aus einer Versicherungsprämie (u. a. für Invalidität, Krankheit, Tod) und einem Sparanteil, der «Altersgutschrift» genannt wird. 4 Der Kompromiss der Sozialpartner will die Stärkung der kleinen Renten mit einem Lohnabzug von 0,5 Prozent auf alle Löhne ermöglichen. Damit tragen Grossverdiener entsprechend ihren Möglichkeiten mehr an die Finanzierung bei. 5 Der Sicherheitsfonds BVG garantiert die Leistungen für Versicherte, deren Pensionskasse konkursgeht. Ausserdem läuft über den Sicherheitsfonds der Ausgleich für Arbeitgeber, die überdurchschnittlich viele ältere Arbeitnehmende beschäftigen. Er wird durch sogenannte Zuschüsse der Pensionskassen finanziert.

DER RENTENZUSCHLAG

Bereits während der Verhandlungen der Sozialpartner ausgestiegen ist der Gewerbeverband. Dieser ist unter der Führung von Präsident Jean-François Rime (SVP) und Direktor Hans-Ulrich Bigler (FDP) – beide im Herbst aus dem Nationalrat abgewählt – schon längst zur Frontorganisation der Milliardärpartei SVP geworden. Sie lehnt den Sozialpartnerkompromiss ebenfalls ab. Der Gewerbeverband-Vorschlag basiert einseitig auf Rentenkürzungen und höheren Beiträgen (siehe Tabelle).

Der mit den Arbeitgebern erreichte Kompromiss ist zwar keine Gewerkschaftsvorlage, aber sie verbessert immerhin einiges für die Lohnabhängigen. Ein dauerhafter, solidarisch finanzierter Rentenzuschlag hilft, das heutige Rentenniveau zu halten, obwohl der Umwandlungssatz sofort von 6,8 auf 6 Prozent gesenkt wird. Der Rentenzuschlag wird mit einem Lohnbeitrag von je 0,25 Prozent der Arbeitnehmenden und der Arbeitgeber auf allen Löhnen bis rund 850 000 Franken finanziert. Hohe Löhne bezahlen somit deutlich mehr für den Rentenzuschlag.

Die so zusammenkommende Summe wird pro Kopf an alle künftigen BVG-Rentnerinnen und -Rentner ausbezahlt. Das stärkt die Renten für Menschen mit tiefen Einkommen und für Teilzeitarbeitende, insbesondere auch der Frauen. Das stärkt den Solidaritätsgedanken in der zweiten Säule und verbessert das Preis-Leistungs-Verhältnis des BVG, das wesentlich schlechter ist als bei der AHV.

MEHR VERSICHERTER LOHN

Weiter schlagen die Sozialpartner vor, den sogenannten Koordinationsabzug zu halbieren. Damit trägt ein grösserer Lohnanteil zum Aufbau der BVG-Rente bei. Das ist ebenfalls für Teilzeitarbeitende und für Menschen mit kleinen Einkommen wichtig. Langfristig steigen ihre Renten. Wie wichtig, zeigen die erschreckend tiefen Renten in einigen Branchen. Zum Beispiel im Gastgewerbe. Bei Gastrosocial, der Pensionskasse des ehemaligen Wirteverbandes und der Hotellerie, beträgt die ausbezahlte Durchschnittsrente 603 Franken pro Monat. Die Kasse zählt 160’000 Versicherte. Noch tiefer liegt die Durchschnittsrente bei der BVG-Stiftung der SV Group: nämlich nur 505 Franken. Die Gruppe betreibt Kantinen, Mensen und Mitarbeiterrestaurants. Weil die Zahlen Durchschnittszahlen sind und nicht nach Geschlecht aufgeschlüsselt werden, ist davon auszugehen, dass die realen Frauenrenten noch mickriger sind.

AHV STÄRKEN

Selbst wenn der Kompromissvorschlag der Sozialpartner die parlamentarische Debatte und eine Volksabstimmung unbeschadet überstehen sollte, ist noch längst nicht alles gut. Nur ein bisschen besser als heute. Um die Altersvorsorge in der Schweiz zu stärken und die Kaufkraft der Rentnerinnen und Rentner zu heben, muss die AHV gestärkt werden. Diese hat ein unschlagbares Preis-Leistungs-Verhältnis. Dieses würde mit einer 13. AHV noch besser. Der Gewerkschaftsbund lanciert Anfang März eine entsprechende Initiative. Sie ist ein erster Schritt zur Stärkung der AHV.

Lesen Sie mehr über die 2. Säule und Ihren PK-Ausweis im work-Service.

Die Situation für die kleinen Einkommen wird sich mit diesem Kompromiss eher verschlechtern. Den kleinen Verbesserung der Renten um vielleicht Fr. 50.—bis Fr. 2oo.— pro Monat stehen massive Verschlechterungen gegenüber. Dieser Personenkreis wird zu einem grossen Teil im Alter infolge der geringen Renten und den nicht existenten Sparmöglichkeiten auf Ergänzungsleistungen angewiesen sein. Diese Leistungen werden um diese kleinen BVG Renten gekürzt werden. Sie werden am Schluss genau so wenig haben wie vorher. Der Unterschied liegt nur darin, dass sie nun in der Gegenwart zusätzliche Beiträge bei den bereits geringen Löhne abgezogen werden. Es könnte sogar sein, dass die zusätzlichen Prämien für die Risikoversicherung und die anfallenden Verwaltungskosten die kleinen Sparbeiträge vollkommen aufzehren. Von eventuell lebenslangen Preiserhöhungen abgesehen. Die Firmen werden alle zusätzlichen Kosten auf die Preise überwälzen oder die Löhne weniger erhöhen. Dieser Personenkreis ist gezwungen, den gesamten Lohn zu konsumieren. Er kann nicht sparen. Er ist entsprechen stärker von solchen Preiserhöhungen betroffen als Personen mit hohen Einkommen.

Wenn es so liefe, wie die Unia oder Herr Studer sich das vorstellen, dann wären also Vernehmlassungen in Zukunft überflüssig, weil in ihrem Rahmen nur genau die Meinungen geäussert werden dürften, die die Unia oder Herr Studer für gut befunden haben. Das hiesse dann auch nicht mehr „Vernehmlassung“, sondern „wahrheitsministeriale Verlautbarung“. Oder noch besser ganz pragmatisch: „Saure Gurke bei enger Nachrichtenlage“. Irgendwie müssen die Mitgliederbeiträge ja abgefackelt werden.