Kürzere Arbeitstage auf der langen Bank

Es ist Mai, die Zeichen stehen auf Baustreik. Überall im Land legen Bauarbeiter ihre Schaufeln nieder und gehen an Kundgebungen.

Wer ganztags arbeitet, kommt ums Auswärtsessen kaum herum. Und bezahlt dafür selbst. Aber nicht immer!

MAHLZEIT! Gemäss einer Umfrage der Firma Swibeco geben Berufstätige

fürs Mittagessen auswärts im Durchschnitt 15 Franken aus. (Foto: Adobe Stock)

Reicht Ihnen die Zeit nicht, fürs Mittagessen (oder bei Schichtarbeit für eine andere Mahlzeit) nach Hause zu fahren? Dann tragen Sie die Kosten der auswärtigen Verpflegung im Normalfall selber. Denn essen würden Sie ja so oder so, und Auslagen des persönlichen Unterhalts muss Ihnen die Firma nicht ersetzen. Einziger Trost: Akzeptiert das Steueramt, dass Ihnen für die Verpflegung die Rückkehr nach Hause nicht zumutbar ist, dürfen Sie die Mehrkosten auswärtiger Verpflegung von der Steuer absetzen. Für die direkte Bundessteuer und in den meisten Kantonen beträgt der Abzug 15 Franken oder die Hälfte davon, falls Ihre Firma die Verpflegung verbilligt – zum Beispiel mit Essenschecks oder mit einer Kantine. Die Halbierung des Abzugs ist unabhängig davon, ob Sie das Angebot der Firma tatsächlich nutzen oder nicht. Auch wenn Sie lieber das etwas teurere Menu bei Ihrem Lieblingsitaliener geniessen, wird Ihnen nur ein Steuerabzug von 7 Franken 50 pro Tag gewährt.

15 FRANKEN ODER MEHR. Von der Grundregel des Selberzahlens ergeben sich aber einige Abweichungen: Es gibt durchaus Situationen, in denen die Firma für die Kosten Ihrer Verpflegung aufkommen muss. Zum Beispiel, falls Sie Überstunden leisten müssen und deshalb zum Essen nicht wie üblich zu Hause sein können. Oder wenn Sie zu einem auswärtigen Arbeitseinsatz geschickt werden. Die Höhe der Entschädigung sollte dabei die Kosten eines einfachen Menus mit Getränk decken, 15 Franken gelten als Minimum. Schlagen Sie im Gesamtarbeitsvertrag für Ihre Branche nach, ob und welche Richtlinien für den Auslagenersatz bei auswärtiger Verpflegung gelten (gav-service.ch). Oft regeln die Firmen die Entschädigungen auch in einem Spesenreglement.

ESSEN MIT PFLICHTEN. Gehört es zu Ihren Pflichten, Ihr Mittagessen gemeinsam mit Personen einzunehmen, die von Ihnen betreut werden – etwa in einer Kita oder einer anderen Betreuungseinrichtung –, zählt die Essenszeit als Arbeitszeit. Sie bezahlen fürs Essen zwar nichts, müssen sich die Mahlzeiten aber als Naturallohn anrechnen lassen. Pro Mittagessen sind das nach geltender AHV-Tabelle 10 Franken, die Ihnen als steuerpflichtiges Einkommen aufgerechnet werden. Sind Sie während des Mittagessens nur betreuend tätig und nehmen die Mahlzeit erst danach in einer Pause ein, darf Ihnen die Firma dafür zwar einen Betrag in Rechnung stellen – aber nur, wenn Sie damit einverstanden sind und nicht lieber etwas Mitgebrachtes essen.

KEIN BEZUGSZWANG. Mitarbeitende in der Gastronomie oder Hotellerie erhalten oft Gelegenheit, sich im firmeneigenen Restaurant zu verpflegen. Dafür bezahlen sie der Firma einen Betrag, der vom Lohn abgezogen wird. Je nach Betrieb essen Angestellte damit recht günstig. Allerdings ist das Essen im Hause keine Verpflichtung: Wer seine Verpflegung lieber selber mitbringt, muss sich auch keine Essensabzüge gefallen lassen. Die gesetzliche Bestimmung dazu ist klipp und klar: «Abreden über die Verwendung des Lohnes im Interesse des Arbeitgebers sind nichtig.»

Pausenzeit ist Freizeit – nutzen Sie sie, um abzuschalten und neue Kräfte zu sammeln. Wo und wie Sie Ihre Mittagspause verbringen, steht Ihnen grundsätzlich frei. Die Firma muss dafür sorgen, dass Sie den Arbeitsplatz für Ihre Pausen verlassen können. Sie kann allerdings Ihre Bewegungsfreiheit einschränken und Ihnen zum Beispiel untersagen, das Firmenareal zu verlassen. Dafür muss sie aber zwingende betriebliche Gründe nennen können.

Es ist Mai, die Zeichen stehen auf Baustreik. Überall im Land legen Bauarbeiter ihre Schaufeln nieder und gehen an Kundgebungen.

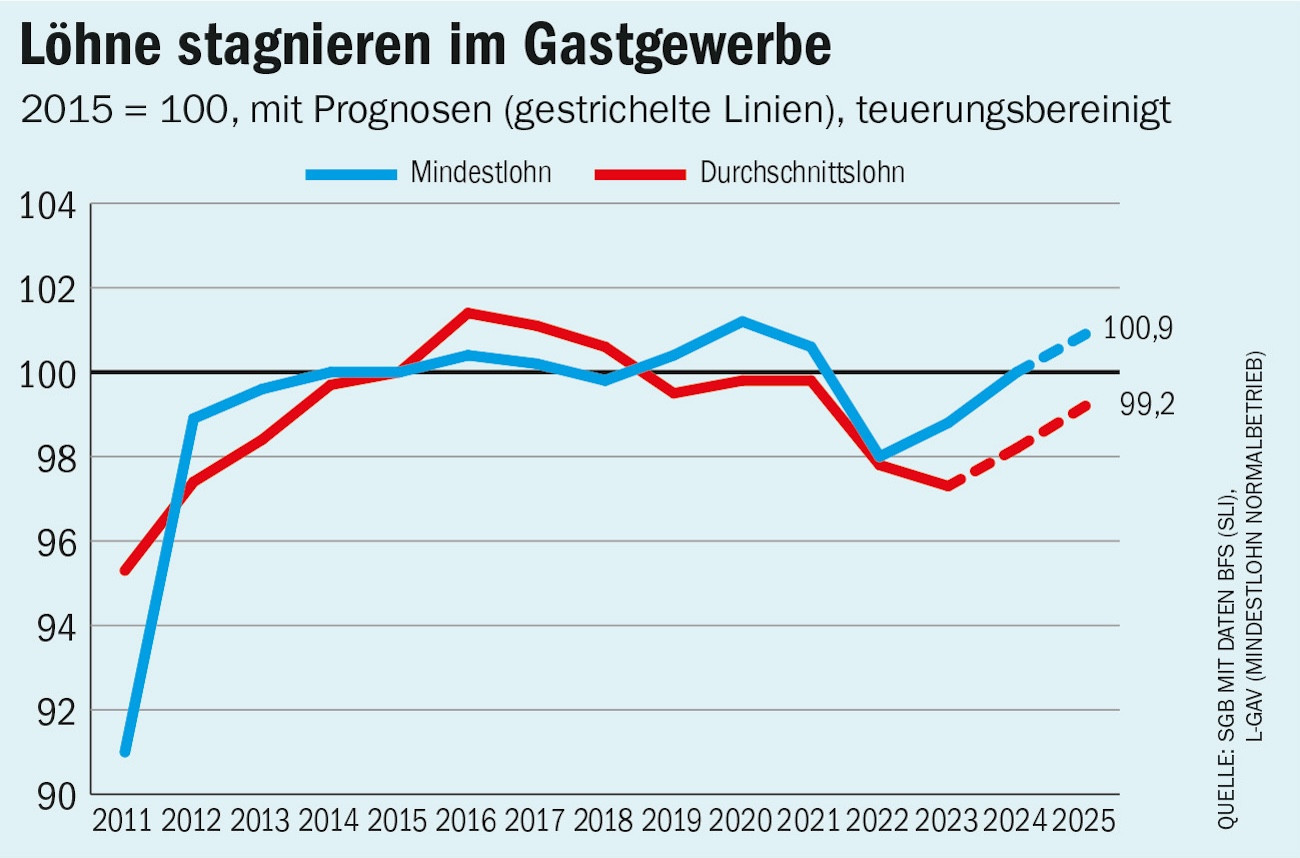

Grenzen dicht, Lockdowns, Homeoffice: Kaum eine andere Branche wurde von der Coronapandemie so hart getroffen wie das Gastgewerbe.

Kürzlich habe ich einen sehr informativen Workshop über sexuelle Belästigung am Arbeitsplatz besucht, organisiert von der Interessengruppe Frauen der Unia.