Jedes Jahr erhalten Sie einen neuen Vorsorgeausweis. Ein Blatt mit vielen Zahlen. Schwierig zu entziffern, aber wichtig für Ihre finanzielle Zukunft. Wie Sie den Ausweis lesen und was er mit der laufenden BVG-Reform zu tun hat.

Was tun Sie, wenn Sie die Prämie Ihrer Krankenkasse im Vergleich zu hoch finden und vielleicht auch die Leistungen kritikwürdig sind? Sie wechseln zu einer anderen Kasse. Und was tun Sie, wenn die Leistungen Ihrer Pensionskasse Sie nicht überzeugen? Sie machen die Faust im Sack. Denn wechseln, das können Sie nicht. Es sei denn, Sie kündigen auch gleich Ihre Stelle, und das ist dann doch ein grösserer Entscheid.

Ob Ihre Pensionskasse zu den finanziell gut oder weniger gut gepolsterten, zu den knausrigen oder grosszügigen Vorsorgewerken zählt, können Sie also selbst nicht beeinflussen – es sei denn, Sie sitzen für die Arbeitnehmerseite mit den Arbeitgebervertretern am Verhandlungstisch in der Vorsorgekommission oder im Stiftungsrat (siehe «Gut gerüstet» auf Seite 15 unten). Auf jeden Fall aber können Sie prüfen, ob Ihre Pensionskasse gesetzeskonform informiert und ob diese Informationen schlüssig sind. Und Sie können sich ein Bild machen, wie die Schweizer Sozialpolitik ganz konkret beeinflusst, wie gut es Ihnen im Alter finanziell gehen wird.

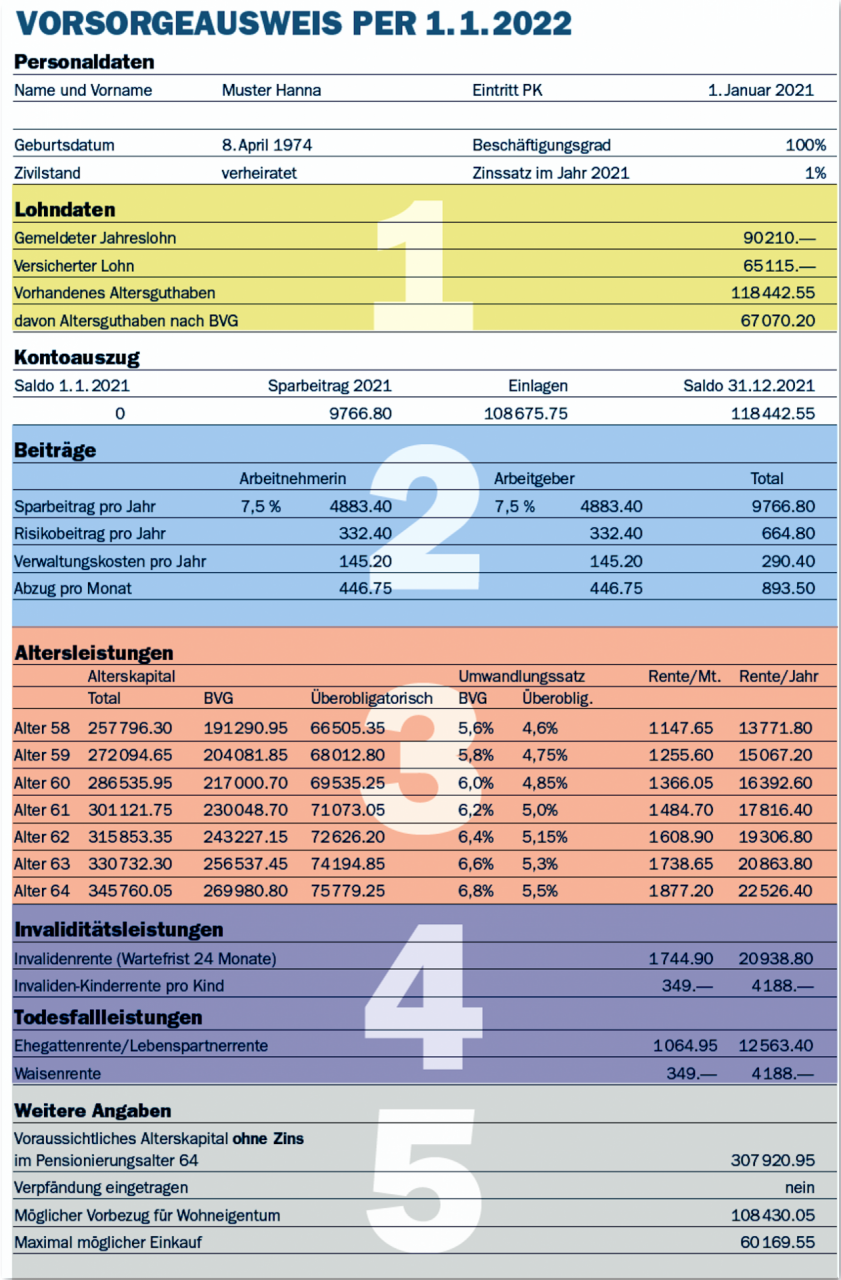

Nach Gesetz muss die jährliche Information der Versicherten mindestens die aktuellen Leistungsansprüche beziffern, den koordinierten Lohn ausweisen, den Beitragssatz und das Altersguthaben. Die meisten Ausweise bieten etwas mehr – wie auch der abgebildete, der auf einem Vorsorgeausweis der Sammelstiftung Transparenta beruht.

AUF EINEN BLICK: Alle Abschnitte des Pensionskassenausweises und was sie bedeuen. (Grafik: work)

1. DER LOHN

Aus dem Bruttolohn minus Koordinationsabzug errechnet sich der koordinierte Lohn, der für die Berechnung von Beiträgen und Renten verwendet wird. Der sogenannte Koordinationsabzug erfolgt, weil aus dem Bruttolohn ja bereits die spätere AHV-Rente mit Beiträgen angespart wird. Er beträgt aktuell 25 095 Franken. Damit auch etwas tiefere Löhne obligatorisch pensionskassenversichert sind, ist eine Eintrittsschwelle von 21 510 Franken definiert; wer zwischen 21 510 und 25 095 Franken verdient, ist – gleichgültig, wie hoch dieser Verdienst genau ausfällt – immer mit einem koordinierten Lohn von 3585 Franken versichert. Obligatorisch versichert sind koordinierte Löhne bis 60 495 Franken. Darüber hinaus versicherte Löhne sind nicht dem Obligatorium unterstellt – für Alterskapital, das aus diesen Lohnteilen entsteht, dürfen die Kassen Umwandlungssätze unter 6,8 Prozent berechnen (und tun das auch fleissig).

- Der Sozialpartnerkompromiss der Gewerkschaften und der Arbeitgeber (siehe Tipp) sieht vor, dass für alle Personen mit Einkommen über der Eintrittsschwelle ein Koordinationsabzug von 12 548 Franken gilt. Fortschrittliche Pensionskassen rechnen für Teilzeitarbeitende bereits heute mit nach unten abgestuften Koordinationsabzügen, aber das sind längst nicht alle. Vom Modell des Sozialpartnerkompromisses würden namentlich Versicherte mit tiefen, aber über der Eintrittsschwelle liegenden Löhnen profitieren. Der Nationalrat will aber für alle Beschäftigten ohne Unterschied einen Koordinationsabzug von 12 443 Franken einführen – womit aus Kleinstlöhnen mit viel administrativem Getöse Mini-Renten gebildet würden.

Fragen Sie Ihrer Pensionskasse ruhig ein Loch in den Bauch!

2. DIE BEITRÄGE

Ihre Beiträge – an welche die Firma mindestens die Hälfte zahlen muss – setzen sich aus Risikoprämien für die Todesfall- und Invaliditätsversicherung, aus den Verwaltungskosten und den Altersgutschriften zusammen. Nur diese Gutschriften werden Ihrem Alterskapital hinzugerechnet. Gegenwärtig nehmen diese Gutschriften in vier Stufen von 7 Prozent mit 25 Jahren bis zu 18 Prozent in den letzten zehn Berufsjahren zu.

- Der Sozialpartnerkompromiss schlägt vor, die Altersgutschriften nur noch zweistufig zu gestalten, beginnend mit 9 Prozent von 25 bis 44 Jahren, danach mit 14 Prozent ab 45 Jahren. Das Altersguthaben würde also in jungen Jahren schneller gebildet, während die Beitragsspitze in den letzten 10 Berufsjahren entfällt. In dieser Frage folgt der Nationalrat dem Vorschlag.

3. ALTERSLEISTUNGEN

Wie hoch Ihre Rente ausfällt, hängt von drei Faktoren ab: von der Summe Ihrer Sparbeiträge, von der Verzinsung und vom Umwandlungssatz. Falls Sie schon vor dem ordentlichen Pensionsalter Rente beziehen wollen, sinken das Endkapital und die Umwandlungssätze.

Den Mindestzinssatz des im Obligatorium angesparten Kapitals legt der Bundesrat fest, jenen des Sparkapitals aus dem Überobligatorium die Vorsorgeeinrichtung. Mit einem Mindestzinssatz von 1 Prozent für 2020 und 2021 ist der Bundesrat vor der Versicherungslobby eingeknickt – die effektiv erzielten Renditen lagen weit höher! Versichertenfreundliche Pensionskassen habe denn auch fürs Börsenrekordjahr 2021 höhere Zinsen auf dem angesparten Kapital vergütet, und manche haben den Rentnerinnen und Rentnern zudem einen Bonus ausbezahlt.

Während der Mindestzinssatz demokratischen Prozessen entzogen ist, steht der Umwandlungssatz im Gesetz. Aktuell liegt er bei 6,8 Prozent für das obligatorische Alterskapital. Das bedeutet: Pro 100 000 Franken Gespartes gibt’s 6800 Franken Rente pro Jahr. Weil dieser Umwandlungssatz wegen der steigenden Lebenserwartung und der tiefen Zinsen zu hoch sei, soll er nun auf 6 Prozent gesenkt werden – per Gesetz.

- Im Sozialpartnerkompromiss erfolgt zwar die Senkung des Umwandlungssatzes auf 6 Prozent, diese wird aber nachhaltig kompensiert durch Rentenzuschläge, die wiederum solidarisch finanziert werden. Nach dem Modell der Sozialpartner kommen alle Versicherten in den Genuss dieser Zuschläge; bei tiefen Einkommen kann dies auch zu einer Aufbesserung der Rente führen. Der Nationalrat stellt diesem Kompromiss ein Gebastel entgegen. Dieses würde nur einer Minderheit der Rentnerinnen und Rentner zugute kommen, brächte vor allem Teilzeitbeschäftigten (in der Mehrheit Frauen) Rentenverluste und würde Personen mit hohem Einkommen aus der Verantwortung entlassen, sich an der Reform finanziell zu beteiligen.

4. RISIKOLEISTUNGEN

Die Mindesthöhe der Invaliden-, Witwen- und Waisenrenten ist im BVG festgelegt, die Vorsorgeeinrichtungen können bessere Leistungen vorsehen, aber nicht schlechtere. Im Mindestfall entspricht eine volle IV-Rente annähernd der Altersrente im Pensionsalter. Die Rente für Witwer und Witwen beträgt mindestens 60 Prozent der IV-Rente, die Waisenrente pro Kind 20 Prozent.

5. WEITERE ANGABEN

Möglicherweise interessant für Sie ist die Angabe, welchen Betrag Sie maximal zum Erwerb von Wohneigentum vorbeziehen könnten. Beachten Sie aber, dass sich durch den Kapitalbezug Ihre Rente verschlechtert (work berichtete).

IHR RECHT AUF INFORMATION

Ihr Recht auf Information

Möchten Sie genauer wissen, wie es um Ihre Vorsorgeeinrichtung steht? Sie haben ein Recht auf weitgehende Auskünfte. Denn nach Gesetz ist den Versicherten die Jahresrechnung und der Jahresbericht auszuhändigen. Ebenso dürfen Sie den Kapitalertrag erfragen, den versicherungstechnischen Risikoverlauf, die Verwaltungskosten, die Deckungskapitalberechnung, die Reservebildung sowie den Deckungsgrad.

Kompromiss oder Rentenklau

SGB, Travail Suisse und der Arbeitgeberverband haben sich auf einen Sozialpartnerkompromiss für die Reform der zweiten Säule (BVG) geeinigt. Inzwischen hat der Nationalrat diesen Kompromiss in eine Pfuschvorlage verwandelt. Sollte der Ständerat nicht gewichtige Korrekturen anbringen, planen die Gewerkschaften ein Referendum. Der SGB stellt die wichtigsten Elemente und Hintergründe der BVG-Reform auf seiner Website vor und hat sie in einer gut verständlichen Broschüre zusammengefasst: sgb.ch/aktuell/bvg-21