Warum die AHV schlicht genial ist, was sie an den Argumenten gegen die Initiative für eine 13. AHV-Rente am meisten ärgert und wieso die AHV der Finanzbranche ein Dorn im Auge ist: Unia-Präsidentin Vania Alleva im grossen work-Interview.

MIT KÄMPFERISCHER ZUVERSICHT: «Der Zuspruch ist gross,…

… aber die Gegner führen eine Angstkampagne», sagt Vania Alleva.

«Da müssen wir Gegensteuer geben.» (Fotos: Gaetan Bally)

work: Vania Alleva, Sie sind zurzeit fast jeden Tag für die Initiative AHV x 13 unterwegs. Wie ist die Stimmung auf der Strasse und in den Betrieben?

Vania Alleva: In den Gewerkschaftsversammlungen ist die Zustimmung hoch. Auch auf der Strasse. Viele Leute sagen mir: «Endlich kommt eine Erleichterung für die Pensionierten!» Oder: «Diese Stärkung der AHV ist so nötig.» Was ich auch höre: «Ich bin sonst nicht unbedingt auf der Seite der Gewerkschaften, aber diese Initiative ist richtig und wichtig.» Klar ist: In den letzten zwei Jahren haben Teuerung und gestiegene Krankenkassenprämien eine ganze Monatsrente weggefressen. Das spüren die Leute.

Welche Begegnungen sind Ihnen besonders in Erinnerung geblieben?

Was mich sehr betroffen gemacht hat, ist die Reaktion vieler Frauen. Sie sagten mir, sie würden einfach nicht mehr über die Runden kommen. Frauen aus der Mittelschicht, die sich nie beklagen würden, die aber trotzdem sehr froh wären über eine etwas höhere Rente. Nicht für Luxus, sondern fürs Leben. Ein älterer Mann hat mir etwas verschämt gesagt, eine 13. AHV würde ihm schon sehr helfen. Aber er wolle den Grosskindern nicht zur Last fallen. Als ich ihm dann erklärte, dass die Initiative für die Jungen durchaus verkraftbar sei und sie ja später auch davon profitieren würden, war er richtiggehend erleichtert.

Und da war die Hebamme, Mitte 40, zwei Kinder, alleinerziehend. Zuerst sagte sie mir, dass sie Nein stimmen werde. Weil das eh nichts bringe. Viele ihrer Hebammen-Kolleginnen müssten nach der Pensionierung weiterarbeiten, weil sie nur sehr kleine Renten aus der Pensionkasse erhielten. Wir sprachen dann darüber, dass die 13. Rente gerade Frauen wie sie und ihre Kolleginnen gezielt entlasten würde. Ich glaube, sie wird jetzt am 3. März ein Ja in die Urne legen.

Bürgerliche Frauen bis weit in die politische Mitte wollen die AHV schwächen. Dabei ist sie für Frauen besonders wichtig…

Genau. Ein Drittel der Frauen hat nur die AHV, also keine Rente aus der Pensionskasse, schon gar nicht aus der dritten Säule. Weil viele ihre Erwerbstätigkeit für die Betreuung der Kinder unterbrechen oder nur Teilzeit arbeiten können. Die AHV ist die einzige Versicherung, die diese unbezahlte Arbeit über die Betreuungsgutschriften anrechnet. AHV x 13 würde die Renten per sofort um 8,3 Prozent erhöhen. Für alle, aber insbesondere für die Frauen ist das eine spürbare Verbesserung. Und das nicht erst in dreissig Jahren, sondern ab 2026.

Für junge Menschen ist die Pensionierung noch weit weg. Viele vertrauen nicht mehr darauf, dass sie dereinst eine gute Rente haben werden. Was sagen Sie ihnen?

Ich hatte den Eindruck, dass die Jungen durchaus für die AHV x 13-Initiative sind. Weil sie wissen, dass auch sie eines Tages davon profitieren werden.

Und was sagen Sie jenen, die die Initiative kritisch sehen?

Unsere AHV ist dank dem Umlageverfahren das stabilste, effizienteste und kostengünstigste Altersvorsorge-System. Sie ist solide aufgestellt, hat eine Rekordreserve von 50 Milliarden Franken. Diese Reserven werden bis 2030 anwachsen auf 70 Milliarden. Die prognostizierten Überschüsse für dieses Jahr betragen 3,5 Milliarden Franken. Die zusätzliche AHV-Rente wird dagegen 4,1 Milliarden kosten. Kurz: wir können uns die 13. Rente leisten. Und um die Finanzierung längerfristig sicherzustellen, würde eine Erhöhung der Lohnabgaben um 0,4 Prozent reichen. Das heisst konkret: ein Elektriker mit einem Lohn von 6000 Franken würde pro Monat 24 Franken mehr in die AHV zahlen. Dafür erhält er 186 Franken mehr Rente pro Monat. Dieses hohe Kosten-Nutzen-Verhältnis gibt es in keiner anderen Sozialversicherung. Dadurch, dass die Kaufkraft der Renten sinkt, und angesichts der Tatsache, dass die Renten aus den Pensionskassen im Sinkflug sind, gibt es eine Rentenlücke. Das geben sogar Banken und Versicherungen unumwunden zu. Deshalb machen sie auch so viel Werbung für die dritte Säule, also für das individuelle Sparen. Nur: Diese kostet drei- bis viermal mehr, und viele können sie sich gar nicht leisten. Und mit der AHV lässt sich halt kein Profit machen. Deshalb ist sie der Finanzbranche ein Dorn im Auge.

Die Gegenseite spricht häufig davon, dass es für ärmere Rentnerinnen und Rentner die Ergänzungsleistungen (EL) gebe und hier gezielt investiert werden müsse.

Das ist ein schlechter Witz. Denn die rechten und bürgerlichen Parteien haben 2019 eine EL-Revision beschlossen. So dass seit Anfang Jahr rund 70 000 Rentnerinnen und Rentnern die EL gekürzt oder gar gestrichen wurden! Ich möchte klarstellen: Nicht nur die Ärmsten brauchen mehr Rente. Die AHV- und die BVG-Rente zusammen müssen das gewohnte Leben ermöglichen. Die AHV muss existenzsichernd sein. Das verlangt die Bundesverfassung. Doch für viele Menschen, insbesondere viele Frauen, ist sie das nicht. Deshalb braucht es die 13. AHV-Rente.

Aber im Parlament wurde doch eine Motion überreicht, die gezielt die tiefen Renten erhöhen will. Wäre das eine Alternative zur 13. AHV-Rente?

Nein. Wenn die AHV x 13 nicht kommt, dann wird es nichts geben. Das Parlament hat keinen Gegenvorschlag zu unserer Initiative gemacht. Jetzt, ein paar Wochen vor der Abstimmung, wurde eine Motion aus dem Hut gezaubert. Doch das sind leere Versprechen. Die Zeichen stehen auf Sozialabbau, denn das gleiche Parlament will auch die Witwenrenten und die Kinderrenten kürzen…

Die Gegnerinnen und Gegner scheinen nervös. Sie buttern über 3,5 Millionen Franken in die Gegenkampagne, fast doppelt so viel wie die Gewerkschaften. Welches ihrer Argumente ärgert Sie besonders?

Das ewige Schlechtreden der AHV. Immer diese Angstmacherei. Immer diese Untergangsszenarien! Kürzlich habe ich eine 10-vor-10-Sendung von 1997 mit Peter Hasler vom Arbeitgeberverband gesehen: Unglaublich, schon damals Panikmache und Ruf nach Rentenaltererhöhung. Doch unsere AHV ist nicht untergegangen, der AHV geht es gut! Was die Gegenseite wirklich stört, ist das geniale Umlageverfahren: Das ist ihnen ein Dorn im Auge. Weil es sozial ausgleicht. Dabei ist die AHV die stabilste aller Sozialversicherungen. Jeder Franken ist rentenrelevant, denn an der AHV verdient die Versicherungs- und Finanzbranche nichts.

Was mich auch ärgert, ist das Schlechtmachen der Giesskanne. Denn die AHV-Giesskanne ist gut! Ohne Wasser spriesst nichts im Garten. Eine grosse Mehrheit profitiert von der AHV: 92 Prozent der Beitragszahlenden erhalten mehr, als sie eingezahlt haben. Finanziert wird dies mit den Lohnabzügen der Top-Verdienenden. Sie zahlen viel ein, aber ihre Maximalrenten sind gleich hoch wie die von Normalverdienenden. Zum Beispiel UBS-Chef Sergio Ermotti: Er würde für die 13. AHV 4400 Franken zusätzlich einzahlen. Dass er später einen AHV-Zuschlag von 204 Franken erhalten würde, fällt demgegenüber nicht ins Gewicht. Oder wie es AHV-Vater Hanspeter Tschudi gesagt hat: «Die Reichen brauchen keine AHV, aber die AHV braucht die Reichen.»

Am 3. März stimmen wir auch über die Rentenalter-Initiative der Jungfreisinnigen ab. Diese will, dass wir immer länger chrampfen. In einer Rede haben Sie diese Initiative als verlogen bezeichnet. Warum?

Weil sie uns glauben macht, wir könnten beliebig weiterarbeiten. Aber in der Realität sind die Arbeitnehmenden ab Mitte 50 extrem unter Druck auf dem Arbeitsmarkt. Wenn sie die Stelle verlieren, finden sie kaum mehr einen neuen Job. Oft müssen sie Abwertungen und Lohneinbussen in Kauf nehmen. Kommt hinzu: Pflegerinnen, Verkäuferinnen oder Elektriker können gar nicht länger arbeiten, ihr Körper lässt es nicht zu. Das macht die Rentenalter-Initiative nicht nur verlogen, sondern sogar zynisch. Denn jene, die es sich leisten können, lassen sich heute bereits mit 60 oder 61 pensionieren. Und ausgerechnet die anderen, die Nicht-Privilegierten, die ihr ganzes Leben alles gegeben haben, sollen länger arbeiten.

Die Rentenalter-Initiative bedroht auch eine der grössten sozialen Errungenschaften der letzten Zeit, den flexiblen Altersrücktritt auf dem Bau und in einigen Gewerbebranchen. Damit stellt sie die Gesundheit von über 100 000 Arbeitnehmenden aufs Spiel. Vor der Einführung der Frühpensionierung auf dem Bau hat nur einer von fünf Baubüezern das ordentliche Rentenalter erreicht. Die anderen vier sind entweder gestorben, wurden invalid oder haben sich in anderen Jobs durchgehangelt.

Die neuste SRG-Umfrage hat ergeben, dass 51 Prozent der Stimmberechtigten Nein sagen zur Rentenalter-Initiative der Jungfreisinnigen. Noch besser: 61 Prozent sagen Ja zur 13. AHV-Rente. Ist die Abstimmung schon gewonnen?

Nein! Der Zuspruch ist gross, die Reaktionen sind sehr positiv. Aber die Abstimmung ist noch lange nicht gewonnen. Wir müssen weiter möglichst viele Leute von der Initiative überzeugen. Die 13. AHV wäre ein sozialpolitischer Fortschritt und ein wichtiger Schritt in Richtung Stärkung der Kaufkraft. Die Gegner führen eine grosse Angstkampagne. Da müssen wir Gegensteuer geben. Alle an die Urnen!

Klitzeklein, konservativ und erzkatholisch – doch bei der AHV ist Liechtenstein der Schweiz voraus.Die 13. Rente hat das Fürstentum schon 1992 eingeführt – zur vollen Zufriedenheit des ganzen Ländles. Auf den...

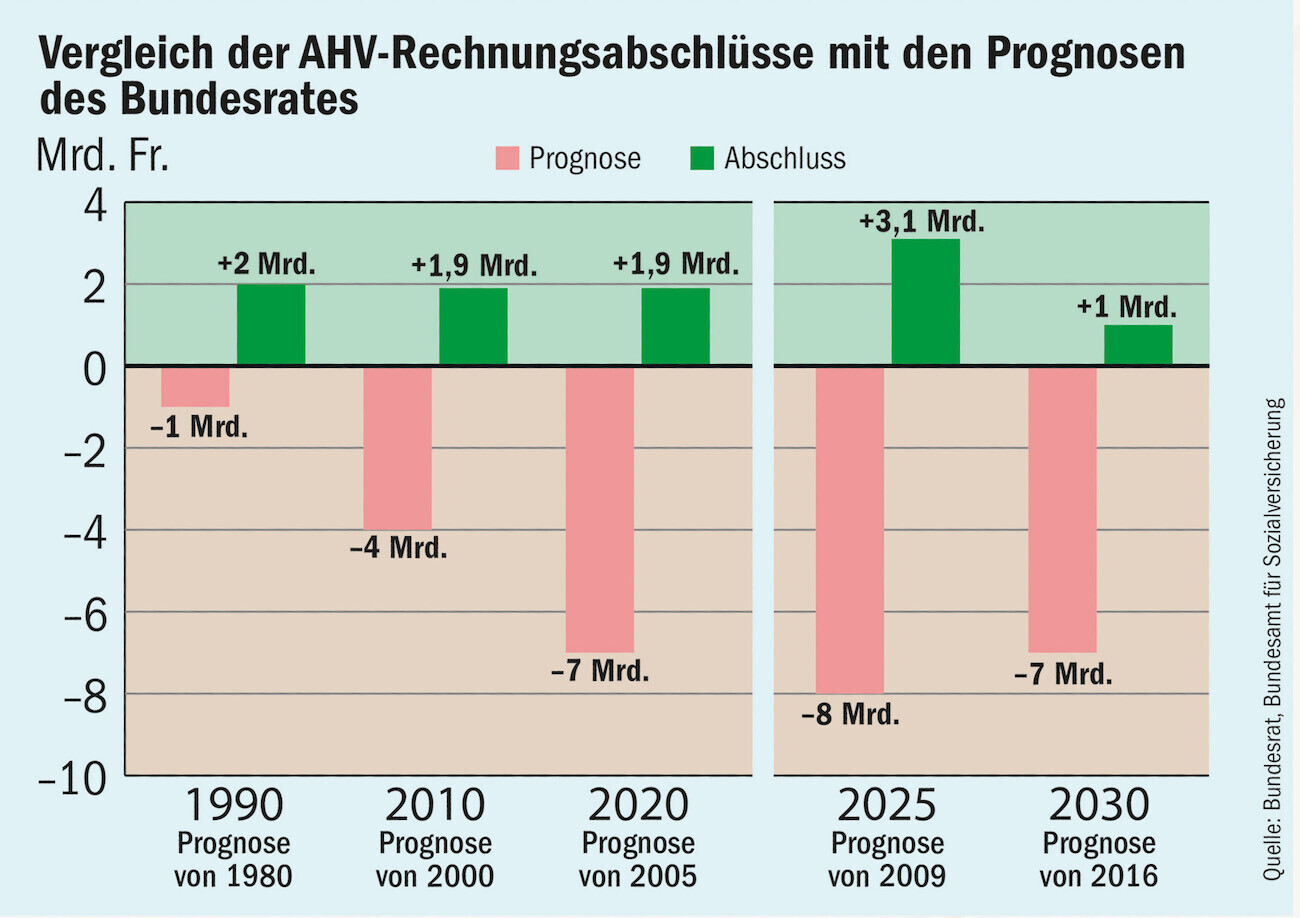

Die Gewerkschaften schlagen mit der 13. AHV-Rente eine effiziente und günstige Lösung für das Problem der Kaufkraft-Schmelze im Rentenalter vor. Was haben die Gegner zu bieten? Horror-Prognosen, die nie eintreffen. Und...

Trotz Eiseskälte demonstrierten tausende in Bern gegen Gewalt an Frauen. Sie fordern endlich mehr Schutz, denn Nichts-Tun tötet.

GEMEINSAM GEGEN GEWALT: Tausende gingen am Samstag in Bern auf die Strasse. (Foto:...

Schreibe einen Kommentar

Bitte fülle alle mit * gekennzeichneten Felder aus.